Provisiones en la reclamación

Elegir compañía de seguros

abril 9, 2019

Cómo funcionan los seguros en Panamá

abril 9, 2019

Muchas pólizas incluyen provisiones que debe pagar el asegurado al momento de presentar una reclamación, como lo son: los deducibles, copagos o coaseguros. Pueden ser descritas como una forma en la que el asegurado toma a su cuenta una pequeña parte del riesgo.

Por ejemplo, la cantidad de deducible a pagar es el monto inicial de reclamación/nes que debe ser cubierto por el asegurado en un periodo de vigencia de cobertura o evento cubierto. Luego de que el asegurado haya cubierto o pagado el deducible, el exceso de reclamación/nes es cubierto o pagado por la compañía de seguros. El copago puede definirse como el valor o porcentaje que debe ser cubierto o pagado por el asegurado en cada uno de sus reclamos presentados a la compañía de seguros; cubierto el copago en cada reclamo, la compañía pagará la diferencia. La provisión de coaseguro, en caso de existir, está referida al porcentaje de la/s reclamación/nes que debe ser cubierto por el asegurado luego de que este haya pagado el deducible.

Algunos ejemplos de pagos de provisiones

Los deducibles, copagos y coaseguros se especifican en la política de reclamaciones del producto de cada compañía de seguros. ¿Cómo funcionan? Tomemos los siguientes ejemplos:

- Supón que has comprado una póliza de salud (gastos médicos) y en un año has sufrido en tres diferentes momentos de diversos padecimientos cuyos tratamientos te han costado 1000, 2500 y 500 balboas. Si la póliza estableciera que, para la presentación y reembolso de tus reclamaciones (facturas), debes asumir provisiones de deducible por un monto de 400 balboas y un coaseguro del 20 %, entonces los primeros 400 balboas deberán ser cubiertos por ti (el asegurado) y sobre los restantes 3600, el 20 % también deberán ser cubiertos por el asegurado, esto es 720 balboas. Entonces, el asegurado deberá cubrir un total de 1120 balboas (400 + 720) y la compañía de seguros pagará el resto, por un monto de 2880. Para el mismo caso, si la póliza especificara una provisión de copago de 10 balboas para acceder a consultas médicas con especialistas y cada consulta costara unos 40, entonces, cada vez que el asegurado quiera obtener el servicio de consulta especializada, deberá pagarle al médico 10 balboas y la compañía de seguros le cancelará a este los 30 restantes.

- Si tu auto sufre daños por una colisión, el costo de repararlos podría ser de 4000 balboas. Si la póliza tuviera un deducible por evento de 600 balboas, el asegurado pagaría los primeros 600 y la aseguradora pagaría el resto.

No todas las políticas sobre provisiones en las compañías de seguros operan, por ejemplo, con el mismo tipo y nivel de deducible, copagos o coaseguros. Las provisiones tampoco se aplican de la misma forma en las mismas situaciones. Tu aseguradora puede tener diferentes tipos de provisiones y algunas pólizas incluso pueden tener más de un tipo de provisión a aplicar en cada reclamo.

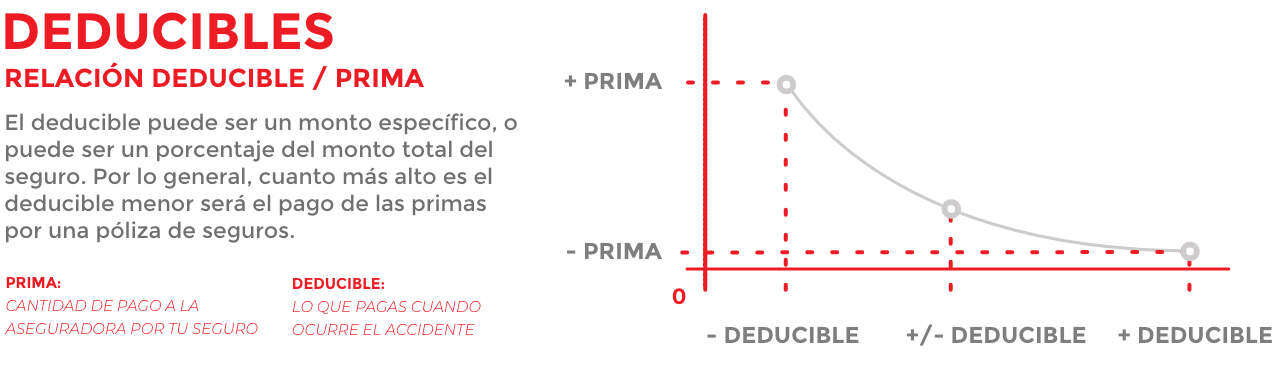

Los deducibles

En el caso de provisiones como los deducibles, la mayoría de las pólizas de seguro operan con deducibles estándar, pero también pueden establecer deducibles voluntarios. El deducible estándar se aplica a cada reclamo, mientras que tomar un deducible voluntario mayor tiene el efecto de reducir la prima. Elegir un deducible voluntario más alto puede ayudar a reducir el costo de tus primas de seguro. Porque la aseguradora no tendrá que pagar tanto en caso de una reclamación. En este caso, el deducible voluntario opera como una cuenta de ahorros. Como su la tuvieras en un banco y apalancara un pago recurrente de primas de muy bajo costo.

Aprende más sobre los pagos de los seguros

Como ya explicamos, la mayoría de las veces se aplicarán las provisiones de tu póliza cada vez que presentes una reclamación. En otras ocasiones dependerá de las circunstancias de tu reclamo. Por ejemplo, si eres un conductor joven y tienes un accidente, se puede aplicar un deducible por edad. Además se puede aplicar un deducible de conductor inexperto, en adición al deducible estándar. Tu póliza de seguro mostrará los tipos de provisiones que tendrías que pagar si presentas una reclamación.

Pagos de las provisiones en el momento de la reclamación

Es posible que tu aseguradora te exija que pagues las provisiones por completo antes de que ella pague tu reclamo o proporcione algún beneficio bajo tu póliza. Cuando presentes una reclamación, tu aseguradora deducirá las provisiones aplicables para establecer la cantidad que te será pagada. O bien te indicará que pagues las provisiones al reparador o proveedor designado.

En algunas situaciones, por ejemplo la de no presentación consecutiva de reclamos en diferentes periodos, tu aseguradora puede renunciar a cualquier provisión que se aplique en tu póliza. Incluso bajo algunas pólizas puede que no existan provisiones. Por ejemplo, si estás involucrado en un accidente automovilístico, tu aseguradora puede renunciar al deducible si no tuviste la culpa. Ya que podrá reclamar sus costos a la persona o tercero que tuvo la culpa, o al asegurador de esa persona.

Si se identifica un error al tratar con tu reclamo, la compañía de seguros se compromete a corregir esa información de inmediato.

Si se niega una reclamación de seguro, la compañía debe proporcionar las razones por escrito para la decisión de rechazar la reclamación e información sobre sus procedimientos de manejo de quejas.

PORQUE SABEMOS QUE TE GUSTA ESTAR POR ENCIMA DE LAS CIRCUNSTANCIAS Y UTILIZANDO DE FORMA CORRECTA TUS RECURSOS, PONEMOS A TU DISPOSICION NUESTRA VOCACION DE SERVICIO Y NUESTROS CONOCIMIENTOS SOBRE EL USO CORRECTO DE LOS BENEFICIOS DE TU POLIZA EN TIEMPO REAL